Como preencher a lacuna entre idosos e novas tecnologias em serviços financeiros?

A utilização por parte dos seniores da banca online e das novas tecnologias aplicadas aos serviços financeiros em geral é uma questão pendente no sector.

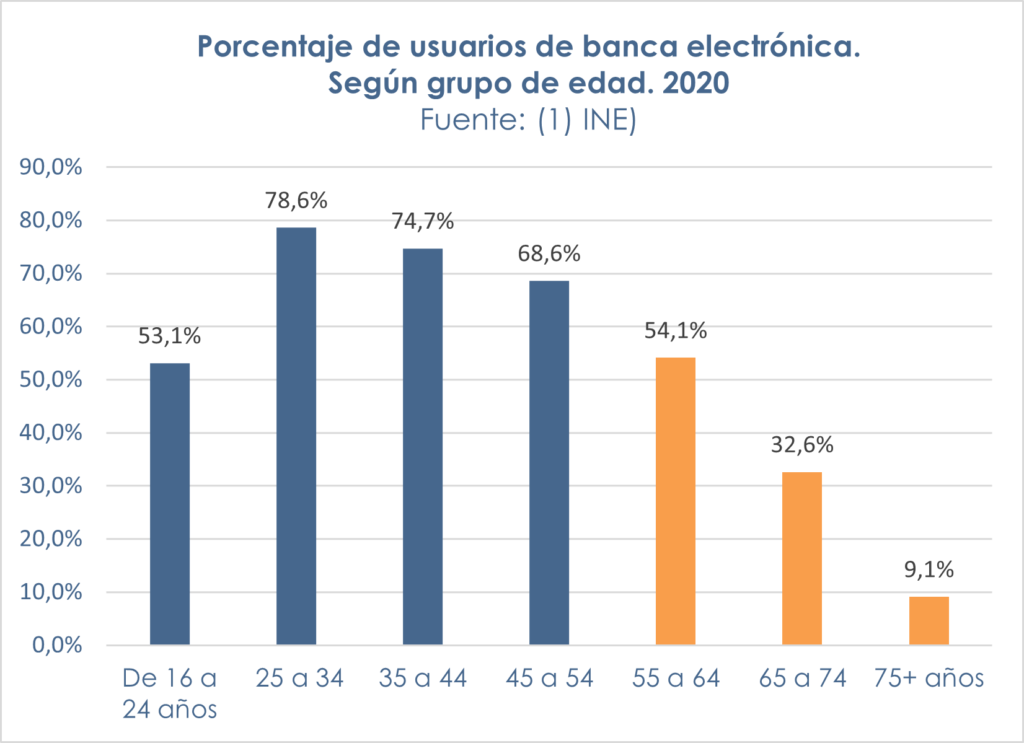

Um relatório emitido pelo INE com dados do EUROSTAT (1). do ano 2020, indica que 62% das pessoas entre os 16 e os 74 anos realizaram algum tipo de gestão através da banca electrónica em Espanha. (Dados dos últimos 3 meses, desde a emissão do relatório).

Percentagem de utilizadores de banca eletrónica.

Segundo Grupo de Idade. 2020

Gráfico de elaboração própria a partir de dados do INE (1)

Claramente, a percentagem da população que usa banca eletrónico diminui à medida que a idade avança. E destaca-se o grupo dos maiores de 75 anos, pois apenas 9,1% utilizavam o serviço de banca eletrónica.

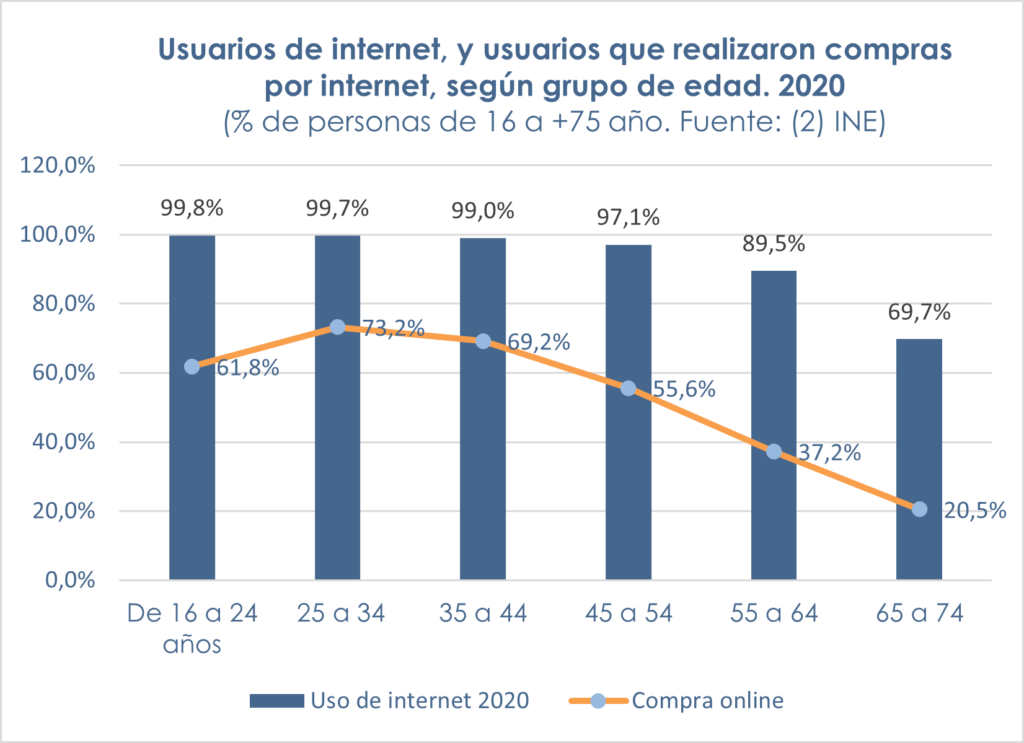

Se compararmos esses dados com o acesso da população à Internet, o uso da Internet em geral em Espanha diminui com o aumento da idade.

Utilizadores de internet vs utilizadores que realizam compras por internet, segundo grupo etário. 2020

Gráfico de elaboração própria a partir de dados do INE (1)

Porém, em relação a 2019, o maior aumento ocorreu entre as pessoas de 65 a 74 anos, com 6,1 pontos a mais do que em 2019. Naqueles com mais de 75 anos, passou de 23,4% em 2019 para 27,9% em 2020, o que representa mais de 1,2 milhão de pessoas. Valor não desprezível, que indica potencial de crescimento nos grupos mais velhos.

Vamos fazer uma segunda comparação com os dados de compras na Internet por faixa etária. Publicámos há alguns meses no nosso blogue um artigo sobre comércio electrónico (ler mais) que: “Segundo dados do INE, em Espanha em 2020, 20,5% da faixa etária entre 65-74 anos já fez compras pela internet” , concluindo que “No que diz respeito aos idosos, a idade deixará cada vez mais de ser uma barreira no acesso às tecnologias”.

Embora vejamos que cada vez mais pessoas de grupos de idade avançada utilizarem a internet, e cada vez mais se aventuram a realizar transações monetárias e financeiras online, ainda existe uma lacuna, neste caso dupla lacuna: uma com os jovens, e outro referente ao uso de tecnologia e serviços bancários.

.

Quais são as razões por trás dessa dupla lacuna entre idosos e novas tecnologias em serviços financeiros??

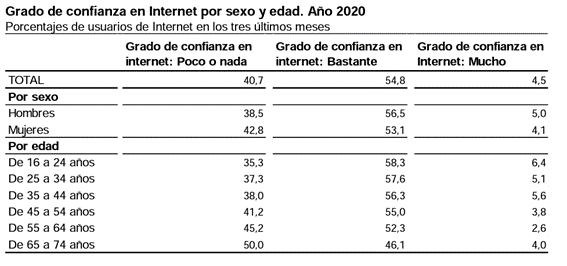

Investigando os motivos dessas diferenças, tanto na utilização da Internet em geral quanto na utilização da banca eletrónica, encontramos a falta de confiança como o principal detrator.

Em 2019, 22% das pessoas de 16 a 74 anos que utilizaram a Internet nos últimos 12 meses afirmaram não realizar atividades de banca eletrónica, preocupadas com a segurança. (2) Ficou claro que os idosos desconfiam mais do que as mulheres jovens. Gráfico: INE (2)

Gráfico: INE (2)

Outro motivo principal é a falta de ferramentas tecnológicas adaptadas para os idosos. Em geral, as aplicações não são projetados para os mais velhos.

A formação seria a terceira causa. Quase não há formação para ajudá-los a seguir o seu camino. Não são nativos digitais, mas têm capacidade de aprendizagem e tempo para se dedicar a isso.

Por que os idosos desconfiam mais dos serviços financeiros e não de outros setores?

Talvez a crescente falta de contato pessoal seja um dos motivos. O atendimento ao cliente é fundamental para este segmento da população.

A realidade que descobriram é que o número de agências bancárias está diminuindo e é cada vez mais difícil fazer transações pessoalmente. Longe de colaborar com os idosos, a situação está-se a tornar cada vez mais complicada para eles. É o caso, por exemplo, do dinheiro. Este problema afeta principalmente os idosos. De acordo com um estudo sobre as atitudes de pagamento dos consumidores na zona euro (3), as pessoas com idades compreendidas entre os 55-64 anos (29%) e as pessoas com mais de 65 anos (33%) têm uma preferência maior por dinheiro do que as pessoas com idades compreendidas entre os 25 e os 54 anos ( 22-23%). Ao contrário dos cartões.

Já denunciamos na SEC o problema da falta de acesso ao dinheiro que muitas pessoas estão a descubrir: (leia). O Banco de Espanha já avisou “que existem cerca de 1,3 milhões de cidadãos que se encontram numa situação“ que pode ser considerada vulnerável ”após o encerramento de agências bancárias.

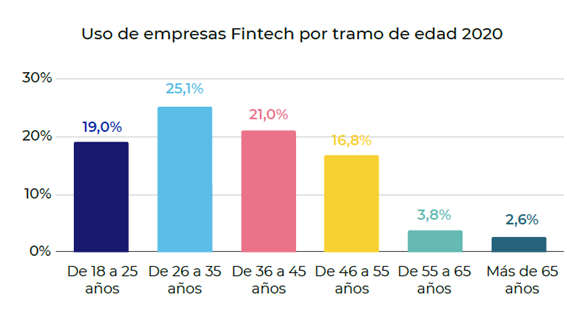

O mundo Fintech é mais um sinal de que é preciso melhorar o acesso à tecnologia para os idosos. “A partir dos 46 anos, as porcentagens da população experiente das empresas Fintech estão a diminuir progressivamente com as mudanças em comparação com os depoimentos de 2019.

A exclusão digital, nesse ponto, é bastante evidente: a parcela da população com mais de 65 anos que utiliza os serviços prestados pelas empresas Fintech não chega a 3% ”(4).

Grafico: II estudo sobre o conhecimento, hábitos e utilização fintech em Espanha

Obviamente, os idosos têm sido amplamente negligenciados no setor financeiro em geral. Nem no acesso à banca eletrónica, nem nas transações e na forma de funcionamento dos idosos, e muito menos no desenvolvimento de novas aplicações.

Recomendações da Silver Economy Consulting

Toda esta realidade é irónica, uma vez que: Segundo dados do INE, os agregados em que o chefe de família tem mais de 55 anos, detêm 66% do património líquido do país. Seguem-se o intervalo de 65 a 74 anos (sendo o património líquido aquele que exclui as dívidas) (5).

6. Eu planeei o meu futuro financeiro.

São pessoas que planeiam o seu futuro financeiro, tanto homens quanto mulheres.

Mais de 8 em cada 10 não têm problemas financeiros (83%)

Metade dos entrevistados deseja trabalhar além da idade da reforma.

“Acho muito importante planear o futuro financeiro, aproveitando o dinheiro”

Neste mesmo relatório de tendências de 2021, propomos que as empresas considerem:

- Adoptar aquele “novo olhar para a idade”: implica focar nas novas necessidades a partir dos contributos da inovação tecnológica e trabalhar desde o início na conceção de produtos e serviços ou adaptando-os.

- Considere as mudanças físicas das pessoas: ofereça produtos e serviços de apoio.

- Considere também as mudanças cognitivas: usando os princípios de fácil leitura e acessibilidade.

Fuentes:

• (1) INE- EUROSTAT. Banca electrónica y servicios financieros. Una comparativa dentro de España y la Unión Europea.

• (2) INE-Encuesta sobre Equipamiento y Uso de Tecnologías de Información y Comunicación en los Hogares Año 2020

• (3) (SPACE)- (BCE)

• (4) ASUFINTECH.

• (5) Newsletter SEC (leer).