¿ Cómo acortar la brecha entre los sénior y las nuevas tecnologías en los servicios financieros?

El uso por parte de los sénior de la banca online, y de las nuevas tecnologías aplicadas a los servicios financieros en general, es una asignatura pendiente del sector.

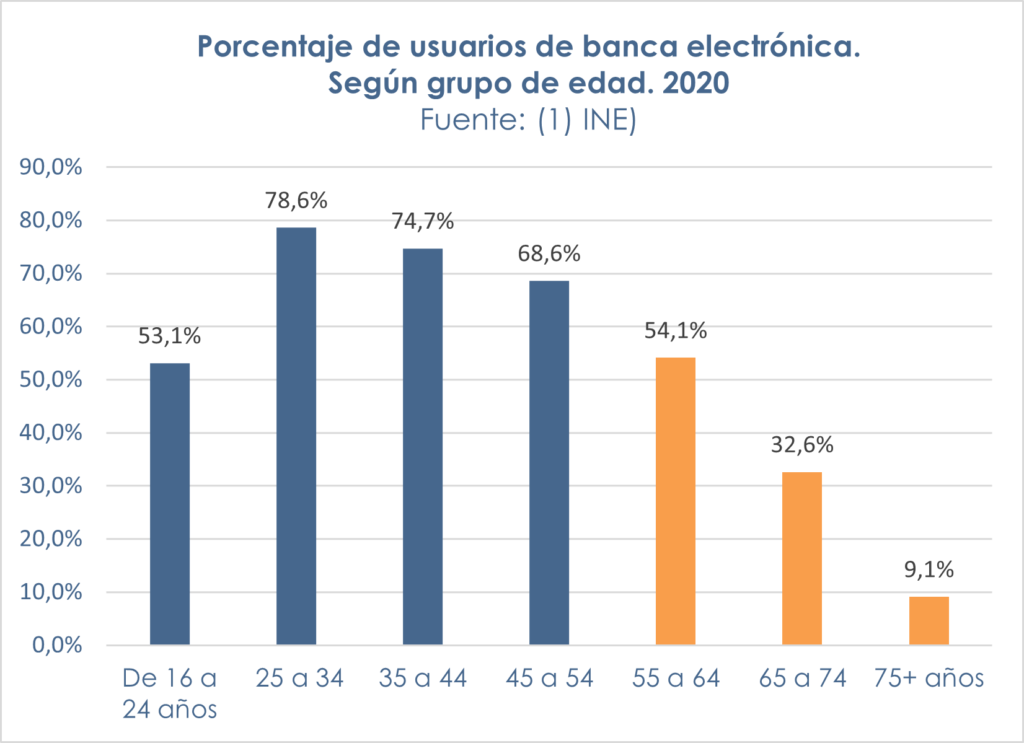

Un informe emitido por INE con datos de EUROSTAT(1). del año 2020, indica que el 62% de las personas de 16 a 74 años realizaron algún tipo de gestión mediante banca electrónica en España. (Datos de los últimos 3 meses desde la emisión del informe).

Gráfico de elaboración propia a partir de datos de INE (1)

Claramente el porcentaje de población que usa banca electrónica disminuye a medida que avanza la edad. Y destaca la franja de los mayores de 75 años, que sólo un 9,1% utilizaron servicios de banca electrónica.

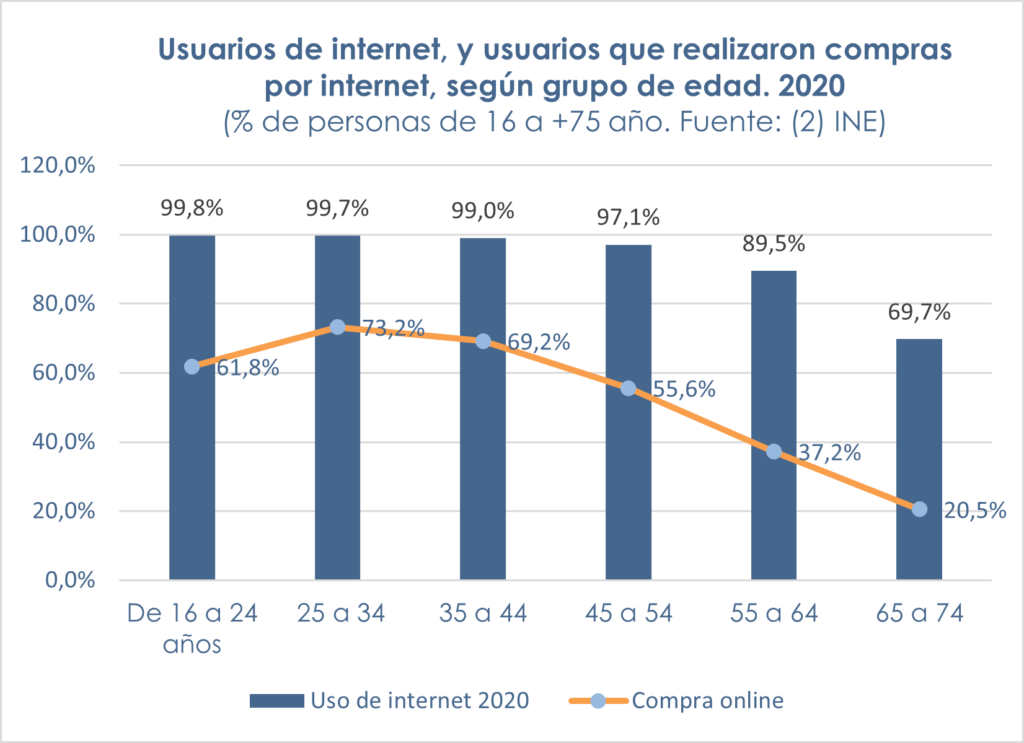

Si comparamos este dato, con el acceso a internet de la población, el uso de internet en general en España va descendiendo conforme aumenta la edad.

Gráfico de elaboración propia a partir de datos de INE (2)

No obstante, con respecto a 2019, el mayor aumento se dio entre las personas de 65 a 74 años, con 6,1 puntos más que en 2019. En los mayores de 75 años, pasó de un 23,4% en 2019 a un 27,9% en 2020, lo que suponen más de 1,2 millones de personas. Una cifra nada menospreciable, que indica el potencial de crecimiento en las franjas de más edad.

Realicemos una segunda comparativa con los datos de compras por internet por grupos de edad. Publicábamos hace unos meses en nuestro blog un artículo acerca del comercio electrónico (leer más) que: “Según datos del INE, en España en el año 2020 un 20,5% del grupo de edad de entre 65-74 años ha realizado compras por internet”, con la conclusión de que “Con respecto a los mayores, la edad cada vez más dejará de ser una barrera de acceso a la tecnología”.

Si bien vemos que cada vez más personas de grupos de edad avanzados accede a internet, y cada vez más se aventuran a realizar transacciones monetarias y relacionadas con las finanzas online, sigue habiendo una brecha, en este caso doble brecha: una con los jóvenes, y otra con respecto al uso de la tecnología y los servicios bancarios.

¿ Cuáles son las razones detrás de esta doble brecha de los sénior y las nuevas tecnologías en los servicios financieros?

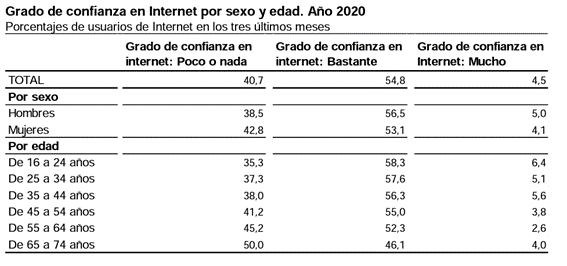

Profundizando en las razones a las que se deben estas diferencias, tanto de uso de internet en general como en el uso de banca electrónica, nos encontramos con la falta de confianza como principal detractor.

En 2019, un 22% de las personas de 16 a 74 años que utilizaron Internet en los últimos 12 meses, manifestaron no realizar actividades de banca electrónica, preocupados por la seguridad.(2) Quedaba claro que las personas de más edad desconfían más que las jóvenes.  Gráfico: INE (2)

Gráfico: INE (2)

Otra principal razón es la falta de herramientas tecnológicas adaptadas para las personas mayores. En general las aplicaciones no están diseñadas pensando en los sénior.

La formación sería la tercera causa. Apenas existe formación para ayudarles a abrirse camino; no son nativos digitales, pero tienen capacidad de aprendizaje y tiempo para dedicarle.

¿Por qué los sénior desconfían más de los servicios financieros y no tanto de otros sectores?

Quizás la creciente falta de contacto personal sea una razón. La atención al cliente es clave para este segmento de la población.

La realidad que se encuentran es que número de sucursales bancarias se va reduciendo, y cada vez resulta más inaccesible acudir a realizar transacciones en persona. Lejos de colaborar con las personas mayores, la situación se les complica cada vez más. Es el caso por ejemplo del dinero en efectivo. Este problema afecta sobre todo a personas de avanzada edad. Según un estudio sobre las actitudes de pago de los consumidores de la zona del euro (3), las personas de entre 55-64 años (29%) y los mayores de 65+ años (33%) tienen una mayor preferencia por el efectivo que aquellos de 25 a 54 años (22-23%). Al contrario que las tarjetas.

Ya denunciamos desde SEC el problema de la falta de acceso al dinero en efectivo que se están encontrando muchas personas: (leer). El Banco de España ya advirtió “que existen aproximadamente 1,3 millones de ciudadanos que se encuentran en una situación “que puede considerarse vulnerable” tras los cierres de sucursales bancarias.

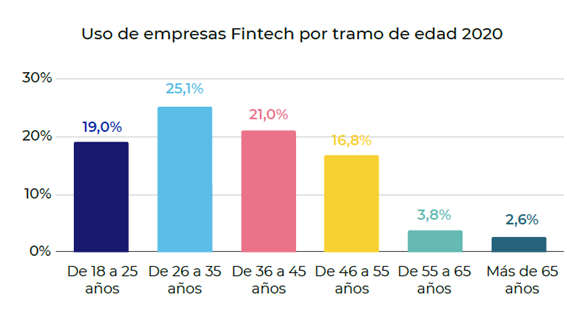

El mundo Fintech es otra muestra de que hay que mejorar el acceso a la tecnología a las personas mayores. “A partir de los 46 años, los porcentajes de población conocedora de las empresas Fintech van descendiendo progresivamente con cambios con respecto a 2019 testimoniales.

La brecha digital, en ese punto, se evidencia sobremanera: no llega al 3% el conjunto de la población mayor de 65 años que usa los servicios que prestan las empresas Fintech”(4).

Grafico: II estudio sobre conocimiento, hábitos y uso de fintech en España.(4)

Es evidente que, en gran medida, no se ha tenido en cuenta a las personas mayores en el sector financiero en general. Ni en el acceso a banca electrónica, ni en las transacciones y la forma de operar de los sénior, y aun menos en el desarrollo de nuevas aplicaciones.

Recomendaciones desde Silver Economy Consulting

Toda esta realidad es irónica, ya que: Según datos del INE, los hogares en los que el cabeza de familia es mayor de 55 años, tienen el 66% de la riqueza neta del país. Les siguen la franja de 65 a 74 años (Siendo riqueza neta aquella que excluye deudas)(5) .

En este mismo informe de Tendencias 2021, proponemos a las empresas que se planteen:

- Adoptar esa “nueva mirada de la edad”: implica centrarse en las nuevas necesidades utilizando las aportaciones de la innovación tecnológica y trabajar desde el inicio el diseño de productos y servicios o bien adaptarlos.

- Considerar los cambios físicos de las personas: ofrecer productos y servicios de apoyo.

- Considerar también los cambios cognitivos: utilizando los principios de lectura fácil y accesibilidad.

Fuentes:

• (1) INE- EUROSTAT. Banca electrónica y servicios financieros. Una comparativa dentro de España y la Unión Europea.

• (2) INE-Encuesta sobre Equipamiento y Uso de Tecnologías de Información y Comunicación en los Hogares Año 2020

• (3) (SPACE)- (BCE)

• (4) ASUFINTECH.

• (5) Newsletter SEC (leer).

→Si quieres participar en la siguiente encuesta SEC, y descubrir los resultados del próximo informe de Tendencias Sénior, pincha aquí: Encuesta